高债务、低收入令三分之二马来西亚人无法拥有房产 — Rehda

- malaysiaproptrend

- 4月7日

- 讀畢需時 3 分鐘

吉隆坡(2026年3月13日):马来西亚房地产与房屋开发商协会(Rehda)表示,由于债务高企及收入不足,马来西亚超过三分之二的潜在购房者无法获得购房融资。

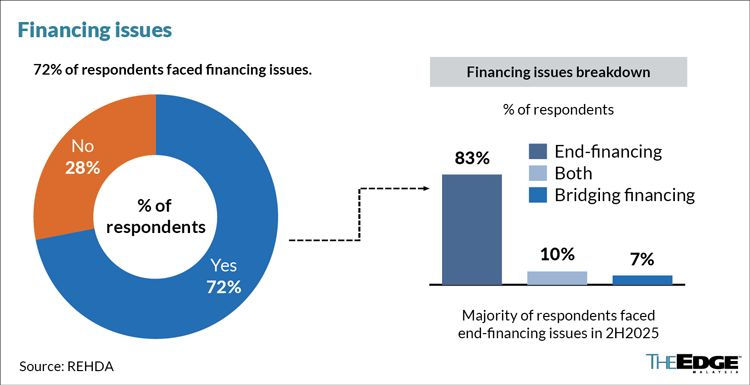

一项由该物业机构对166名开发商进行的调查显示,72%的受访者在买家融资方面遇到困难,其中多数人表示银行拒绝终极融资贷款是主要障碍。

终极融资——即购房协议签署后由银行提供的按揭贷款——使买家能够完成交易,而其他提及的挑战包括过渡性融资问题或两者兼有。

“如果买家有未偿还的信用卡余额或过高的债务承诺,会影响其住房贷款资格,”Rehda会长拿督Ho Hon Sang在协会最新的房地产行业调查简报会上告诉记者。

Ho指出,许多申请因收入不足、信用卡负担过高以及买家提交的财务文件不完整而被银行拒绝。

“很多时候,我们鼓励开发商指导买家管理财务,但最终如果他们不符合资格要求,银行就很难批准贷款,”他补充道。

在马来西亚住房价格与家庭收入之间存在结构性不匹配之际,融资挑战尤为突出。

Khazanah Research Institute的先前研究发现,月收入低于RM3,000的家庭约占马来西亚人口的15%,但新建住房中只有约3%对该收入群体可负担。

尽管大约一半的新建房屋售价低于RM300,000,但对于许多低收入家庭仍然难以承受。

在其调查中,Rehda发现售价介于RM500,001至RM700,000的房屋,按揭贷款拒绝率最高,约有31%至45%的交易未能获得融资批准。

调查结果还显示,购房负担压力不仅局限于低收入群体,也日益影响马来西亚中等收入家庭,而中等收入群体传统上被视为住宅房地产市场的核心。

Rehda前任会长拿督NK Tong补充说,收入增长与房价之间的差距仍是融资困难的根本原因。

“作为思维实验,如果开发商需要交叉补贴房屋,我们是否也应该考虑对住房贷款采取类似措施?”他说。

“也许银行可以将其按揭组合的约30%分配给可负担住房贷款。如果这样做,他们也会更加努力地帮助真正需要援助的借款人。”

他补充说,这类建议可有助于缩小住房供应与购房可及性之间的差距,尤其是针对低收入和中等收入的马来西亚人。

过渡性融资问题

Rehda还指出,融资条件越来越严格,不仅影响购房者,也影响房地产开发商本身。

过渡性融资,即开发商在施工期间使用的短期资金,也变得更难获得,银行要求提供额外文件并施加更严格的提款条件。

该协会指出,一些银行现在要求开发商在释放融资之前达到30%至60%的销售门槛,这增加了项目融资压力。

马来西亚待售住房库存显著上升

值得注意的是,马来西亚的待售住房库存有所上升。

截至2025年底,60%的受访开发商报告存在已建成但未售出的住宅单位,主要原因包括贷款被拒、需求疲软以及房价过高。

按价格区间划分,47%的未售单位价格低于RM500,000,而23%的单位价格高于RM1百万。

按物业类型划分,二至三层排屋占未售单位的26%,其次是服务式住宅(19%)和单层排屋(18%)。

“连单层房屋也不再像以前那样热销了,”Ho表示。

“但这也取决于项目推出的具体位置和市场情况。”

不过,Ho指出,调查数据并未反映未售单位的准确数量或地理分布,因为各州及地方市场的情况差异显著。

来源: EdgeProp.my – 2026年3月13日刊登 – Brandon Pang & Luqman Amin / theedgemalaysia.com - 由 ChatGPT 翻译

留言