Hutang tinggi, pendapatan rendah menghalang dua pertiga rakyat Malaysia daripada memiliki hartanah — Rehda

- malaysiaproptrend

- 7 Apr

- 3 min membaca

KUALA LUMPUR (13 Mac): Persatuan Pemaju Hartanah dan Perumahan Malaysia (Rehda) menyatakan lebih dua pertiga bakal pembeli rumah di Malaysia gagal mendapatkan pembiayaan untuk pembelian hartanah, terutamanya disebabkan obligasi hutang yang tinggi dan tahap pendapatan yang tidak mencukupi.

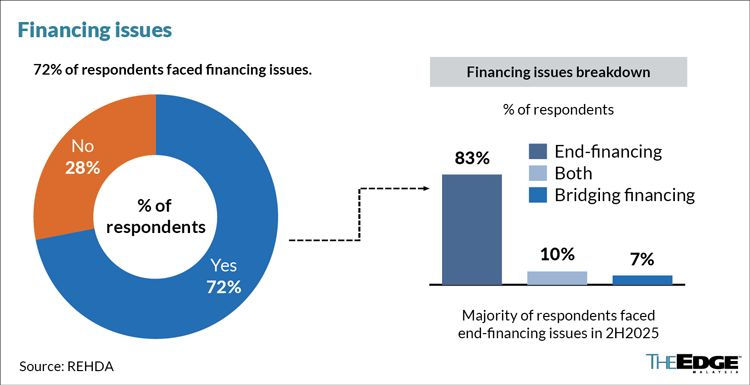

Satu tinjauan oleh agensi hartanah yang melibatkan 166 pemaju mendapati 72% responden menghadapi kesukaran berkaitan pembiayaan di kalangan pembeli, dengan kebanyakan menyatakan penolakan pinjaman end-financing oleh bank sebagai halangan utama.

End-financing — pinjaman gadai janji yang diberikan oleh bank selepas perjanjian jual beli ditandatangani — membolehkan pembeli menyelesaikan transaksi, manakala cabaran lain yang disebut termasuk masalah pembiayaan jambatan atau gabungan kedua-duanya.

“Jika pembeli mempunyai baki kad kredit tertunggak atau komitmen hutang yang berlebihan, ia menjejaskan kelayakan mereka untuk pinjaman perumahan,” kata Presiden Rehda, Datuk Ho Hon Sang, kepada pemberita semasa taklimat Tinjauan Industri Hartanah terkini persatuan itu.

Banyak permohonan ditolak oleh bank disebabkan tahap pendapatan yang tidak mencukupi, komitmen kad kredit yang tinggi, dan dokumen kewangan yang tidak lengkap dikemukakan oleh pembeli, jelas Ho.

“Banyak kali, kami menggalakkan pemaju membimbing pembeli dalam mengurus kewangan mereka, tetapi akhirnya, jika mereka tidak memenuhi syarat kelayakan, bank akan sukar meluluskan pinjaman,” tambahnya.

Cabaran pembiayaan ini muncul pada masa Malaysia masih menghadapi ketidakselarasan struktur antara harga rumah dan pendapatan isi rumah.

Kajian terdahulu oleh Khazanah Research Institute mendapati isi rumah yang berpendapatan kurang RM3,000 sebulan membentuk kira-kira 15% daripada populasi Malaysia, namun hanya sekitar 3% daripada bekalan rumah baru mampu dimiliki oleh kumpulan berpendapatan ini.

Walaupun kira-kira separuh daripada pelancaran rumah baru berharga di bawah RM300,000, ia masih di luar kemampuan ramai isi rumah berpendapatan rendah.

Dalam tinjauannya, Rehda mendapati rumah berharga antara RM500,001 hingga RM700,000 mencatatkan kadar penolakan gadai janji tertinggi, dengan 31% hingga 45% transaksi gagal memperoleh kelulusan pembiayaan.

Penemuan itu juga menunjukkan tekanan kemampuan membeli tidak terhad kepada kumpulan berpendapatan rendah sahaja, tetapi semakin menjejaskan isi rumah berpendapatan sederhana di Malaysia, yang biasanya dilihat sebagai segmen utama pasaran hartanah kediaman.

Presiden terdahulu Rehda, Datuk NK Tong, menambah bahawa jurang antara pertumbuhan pendapatan dan harga hartanah kekal sebagai pendorong utama kesukaran pembiayaan.

“Sebagai eksperimen pemikiran, jika pemaju dikehendaki menyeimbangkan subsidi silang rumah, tidakkah kita juga harus mempertimbangkan sesuatu yang serupa untuk pinjaman perumahan?” katanya.

“Mungkin bank boleh memperuntukkan kira-kira 30% daripada portfolio gadai janji mereka untuk pinjaman rumah mampu milik. Jika itu berlaku, mereka juga akan berusaha lebih keras untuk membantu peminjam yang benar-benar memerlukan bantuan.”

Cadangan seperti ini, tambahnya, boleh membantu merapatkan jurang antara bekalan rumah dan akses kepada pemilikan rumah, terutamanya bagi rakyat Malaysia berpendapatan rendah dan sederhana.

Isu pembiayaan jambatan

Rehda juga menekankan bahawa syarat pembiayaan semakin ketat, menjejaskan bukan sahaja pembeli rumah tetapi juga pemaju hartanah sendiri.

Pembiayaan jambatan, yang merujuk kepada dana jangka pendek digunakan oleh pemaju semasa pembinaan, turut menjadi lebih sukar diperoleh, dengan bank meminta dokumen tambahan dan mengenakan syarat pengeluaran lebih ketat.

Beberapa bank kini memerlukan pemaju mencapai tahap jualan antara 30% hingga 60% sebelum melepaskan pembiayaan, menambah tekanan pembiayaan projek, menurut persatuan itu.

Inventori rumah tidak terjual meningkat di seluruh Malaysia

Menariknya, inventori rumah tidak terjual meningkat di seluruh Malaysia.

Setakat akhir 2025, 60% pemaju yang disurvei melaporkan terdapat unit kediaman siap tidak terjual, dengan penolakan pinjaman, permintaan yang lemah dan harga hartanah yang tinggi disebut sebagai punca utama.

Mengikut julat harga, 47% daripada unit tidak terjual berharga di bawah RM500,000, manakala 23% berharga lebih RM1 juta.

Dari segi jenis hartanah, rumah teres dua hingga tiga tingkat menyumbang 26% daripada unit tidak terjual, diikuti oleh kediaman servis (19%) dan rumah teres satu tingkat (18%).

“Malahan rumah teres satu tingkat pun tidak lagi laku keras seperti dahulu,” kata Ho.

“Namun, ia juga bergantung kepada lokasi dan pasaran spesifik di mana projek itu dilancarkan.”

Walau bagaimanapun, Ho menekankan bahawa angka tinjauan tersebut tidak mencerminkan bilangan sebenar atau pengedaran geografi unit tidak terjual, kerana keadaan berbeza dengan ketara antara negeri dan pasaran tempatan.

Sumber: EdgeProp.my – Diterbitkan 13 Mac 2026 – Brandon Pang & Luqman Amin / theedgemalaysia.com - Diterjemah oleh ChatGPT

Komen