Napic与Rehda数据不一致——谁更真实反映市场情绪?

- malaysiaproptrend

- 2025年5月16日

- 讀畢需時 6 分鐘

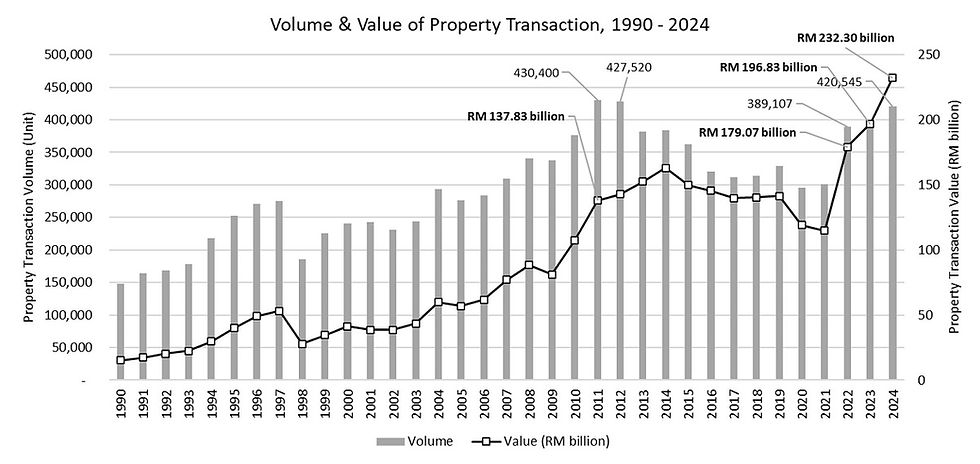

马来西亚房地产市场在2024年表现十分亮眼,房地产交易总值创下历史新高,达2323亿令吉,而交易总量也达到420,545宗,重新回到了2011年的势头。与2023年相比,交易总值增长了18%(2023年为1968亿令吉),交易总量增长5.4%(2023年为399,008宗)(图1)。

马来西亚房地产市场在2024年表现十分亮眼,房地产交易总值创下历史新高,达2323亿令吉,而交易总量也达到420,545宗,重新回到了2011年的势头。与2023年相比,交易总值增长了18%(2023年为1968亿令吉),交易总量增长5.4%(2023年为399,008宗)(图1)。

图1:房地产交易量与交易总值,1990–2024年

根据国家产业资讯中心(Napic)的报告,这一显著增长是由各子行业的活跃市场活动推动,加上2024年马来西亚经济增长达5.1%、就业和收入状况良好、融资渠道可得性强,以及政府持续推出多项刺激措施以推动购房和市场发展。

这些措施包括实施23项人民房屋计划(PPR)下的新可负担房屋项目、100亿令吉房屋信贷担保计划、放宽“马来西亚第二家园计划(MM2H)”的准入门槛、在马来西亚北部实施主要工业项目、发布**《2030年新工业蓝图》,以及在柔佛发展森林城市金融区(Forest City Financial District)**等。

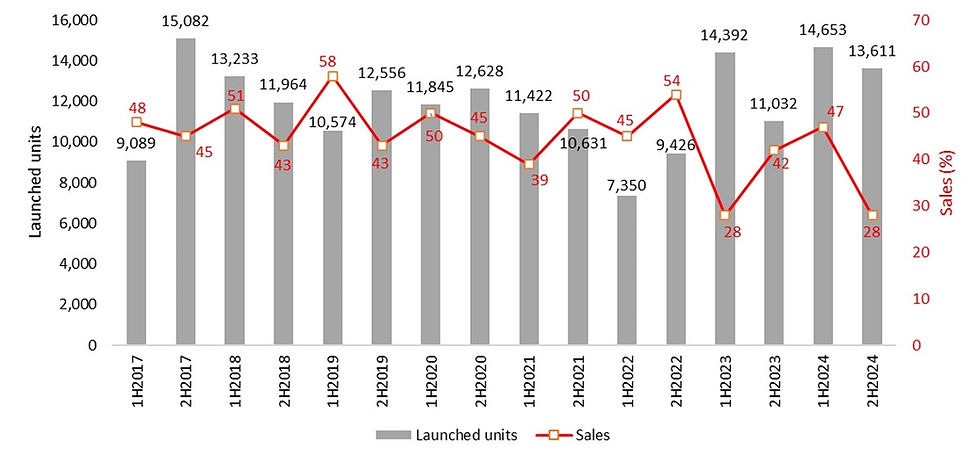

然而,马来西亚房地产与房屋发展商协会(Rehda)于下半年发布的《2024年下半年房地产行业情绪调查及2025年市场展望》却显示出市场的另一面:房产销售率下滑了45%,从2024年上半年的47%降至下半年的28%;而新推出的住宅单位也从上半年的14,653个减少至下半年的13,611个,减少了7%(图2)。调查中有56%的发展商选择在2024年下半年不推出新项目。

Rehda指出,调查中较低的数据可能是因为许多发展商已在年初完成项目推出。而融资和营运挑战也是导致发展商无法如期推出新项目的主要原因。

这引发了一个重要问题:在当前的环境下,哪个数据来源才更真实地反映马来西亚房地产市场的实际情绪?

不同来源反映不同视角

事实上,这两个来源都无法完全反映市场的“真实”情绪,因为它们是从不同的角度描述市场。Napic 的数据涵盖了市场活动(交易量与价值)、市场库存(现有、规划中、建设中)以及市场状况(新推项目、销售表现、滞销单位、入住率)等,横跨所有子行业(住宅、商业、工业等),并来自政府机构和房地产利益相关者的主要与次级市场数据。

与此同时,Rehda 的调查仅涵盖住宅一手市场的状况,内容包括新推出住宅数量、销售表现、未售出单位等。这些数据通过 Rehda 每六个月(或一年两次)向其会员进行的调查收集,可被视为私人发展商对当前市场表现的认知。因此,发展商所报告的新推项目或销售的升跌,更能反映一年中的商业周期,往往受季节性因素、经济周期及行业特定模式所影响。

例如,与 2024 年上半年相比,2024 年下半年的新推项目数量可能有所下降,但若与 2023 年下半年进行同比比较,则增长了 23%(图表 2)。同样,新推项目数量从 2023 年的 25,424 个上升至 2024 年的 28,264 个,增长了 11%(图表 3)。就销售而言,2024 年下半年记录的销售表现较低,为 28%,而 2024 年上半年为 47%(图表 2)。但若以年度来看,销售表现从 2023 年的 34% 增加至 2024 年的 37.9%(图表 3)。

尽管 2024 年的销售表现(37.9%)为自 2017 年以来的最低(除 2023 年的 34% 外),但新推项目数量却达到过去七年来的最高水平(图表 3)。住宅一手市场从年度视角来看正呈现上升趋势(图表 3),这与六个月周期所看到的“波动”形成鲜明对比。这表明,选择合适的时间框架进行数据分析至关重要,因为市场可能某一季度表现不佳,但全年仍呈现适度增长。

除了时间框架外,数据的代表性对于确保其反映市场行为也至关重要。需要指出的是,Napic 与 Rehda 所提供的新推项目与销售表现数据并不完全一致,这是由于其覆盖范围不同所致。若以“苹果对苹果”的方式比较 Napic 与 Rehda 的发现——即使用新推项目与销售表现数据,而非交易量与价值——便可看到住宅一手市场所展现出的上升与复苏趋势。根据 Napic 的数据,新推项目数量从 2023 年的 56,526 个大幅增加 34.1%,达到 2024 年的 75,784 个,接近 2017 年创下的历史最高记录 77,570 个单位(图表 4)。

Napic 与 Rehda 数据的范围

由于 Napic 的职责是提供国家房地产市场的准确信息,其数据往往更具全面性,涵盖来自马来西亚所有州属的所有开发商。而 Rehda 的调查仅涵盖有响应调查的 Rehda 会员。例如,在 Rehda 的《2024 年下半年房地产行业调查与 2025 年市场展望》中,仅有 177 位受访者参与,而其会员人数则超过 1,600 家,遍布西马各地。从这个意义上说,Napic 的数据在描绘全国住宅一手市场的“真实”活动方面被视为“相对”更优。

话虽如此,我们也不应忽视 Rehda 调查在反映市场情绪方面的重要性。这是因为 Rehda 会员占马来西亚房地产开发的主要部分,贡献了超过 80% 的总建筑量。更重要的是,开发商对市场动态更为敏感,因为他们直接参与这个受市场趋势、消费者需求与竞争格局快速变化所影响的行业。因此,他们对市场前景的看法可以很好地体现市场情绪,特别是在每六个月反映“大型开发商”信心水平变化的过程中。

虽然 Napic 的数据提供了相对全面的市场活动、状况与库存覆盖,并有助于理解市场情绪,但人们也应意识到这些数据可能过于简化,仅能作为某一时间点的快照,无法全面捕捉由投资者信心、买家心理以及整体乐观或悲观情绪所影响的市场情绪。这些数据应结合其他市场分析如利率、经济状况与政府政策共同研究,才能对“真实”市场情绪有更完整的理解。

过时的数据引发担忧

更重要的是,Napic 关于住宅一手市场的数据(包括新推项目与销售表现)可能并不及时,因为开发商并不总是有义务向 Napic 报告其项目的变更,这可能导致有关住宅一手市场的供需数据出现不准确。这将引发投资者和利益相关者的担忧,因为他们可能无法获得有关某一特定地区一手市场状况的详尽与具体信息,进而影响其作出明智投资决策的能力。

在次级/二手市场中,“数据过时”的问题更为突出,因为 Napic 的数据仅显示已支付印花税的正式二手交易,而非在签署买卖合约(SPA)时即记录。一笔交易只有在房产所有权更名并向内陆税收局(LHDN)缴付印花税后才被视为正式。这可能导致自签署 SPA 到正式注册信息之间有几个月甚至一年的时间滞后。

“过时”的信息可能会向投资者与利益相关者传递不准确的市场情绪,进而导致战略方向错误、错失机遇、财务损失,更重要的是,造成国家住房供需系统的不平衡。例如,若市场交易量与价值创下历史新高,许多人可能将此解读为房地产市场新一轮上涨周期的开始,甚至预期新屋销售前景更佳,从而刺激短期内更密集的发展活动。

这将导致市场供应过剩,无视当地市场的吸纳能力与购买兴趣,最终造成房地产滞销;这正如 2016 年所发生的情况。自 2017 年起滞销数量大幅上升,主要是因为市场供应过剩,而这又源于 2010–2024 年期间“过热”的购房情绪——这段时期被普遍认为是马来西亚房地产周期中的爆发阶段(图表 5)。

理解“真实”的市场情绪并非易事,因为这涉及到对多个指标的分析,如经济状况、利率、消费者信心与政府政策等,这些都非常复杂且难以精准把握。有时,由于数据收集方法、解释方式与时间框架的不同,这些指标的表现可能出现截然不同的趋势,不仅让人困惑,也使得预测市场的确切方向变得更具挑战性。

因此,数据“终端使用者”不应“以貌取人”,也就是不应仅凭数据的表面或初步呈现来判断其价值。数据使用者应深入了解数据的来源、收集方式、潜在偏差与局限性,以评估其质量、相关性与适用性是否符合自身需求。

作者简介Dr Foo Chee Hung 是 MKH Bhd 的首席研究员。文中观点仅代表作者本人,并不一定代表 EdgeProp 的立场。

来源:EdgeProp.my – 发布日期 2025 年 5 月 8 日 – 作者:Dr Foo Chee Hung - 由 ChatGPT 翻译

留言