Data Berbeza dari Napic dan Rehda—Mana Satu Cerminan Sebenar Sentimen Pasaran?

- malaysiaproptrend

- 16 Mei 2025

- 6 min membaca

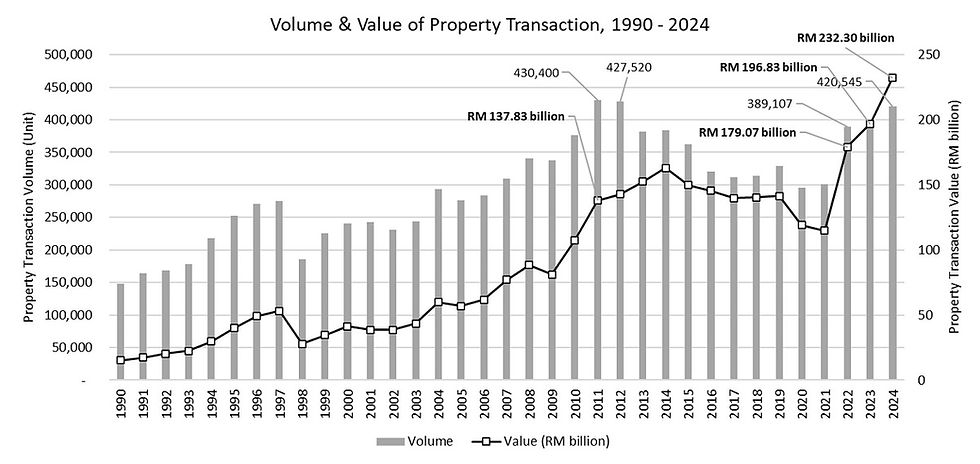

Pasaran hartanah Malaysia dikatakan menunjukkan prestasi amat memberangsangkan pada tahun 2024, dengan jumlah nilai transaksi hartanah mencecah rekod tertinggi sebanyak RM232.3 bilion, manakala jumlah volum transaksi hartanah mencapai 420,545, sekali gus mengembalikan momentum seperti pada tahun 2011. Berbanding tahun 2023, nilai transaksi meningkat sebanyak 18% daripada RM196.8 bilion, dan volum transaksi meningkat 5.4% daripada 399,008 (Rajah 1).

Menurut Pusat Maklumat Harta Tanah Negara (Napic), pertumbuhan luar biasa ini dipacu oleh aktiviti pasaran yang kukuh merentasi semua subsektor, disokong oleh pertumbuhan ekonomi Malaysia sebanyak 5.1% pada 2024, keadaan pasaran buruh dan pendapatan yang menggalakkan, ketersediaan pembiayaan, serta pelbagai insentif berterusan untuk menggalakkan pemilikan rumah dan merangsang aktiviti pasaran.

Antara langkah yang menyokong pasaran termasuklah pelaksanaan 23 projek perumahan mampu milik baharu di bawah Program Perumahan Rakyat (PPR), Skim Jaminan Kredit Perumahan bernilai RM10 bilion, pelonggaran syarat kemasukan untuk program Malaysia Rumah Kedua Ku (MM2H), pelaksanaan projek industri utama di Utara Malaysia, pelancaran Pelan Induk Perindustrian Baharu 2030, serta pembangunan Forest City Financial District di Johor.

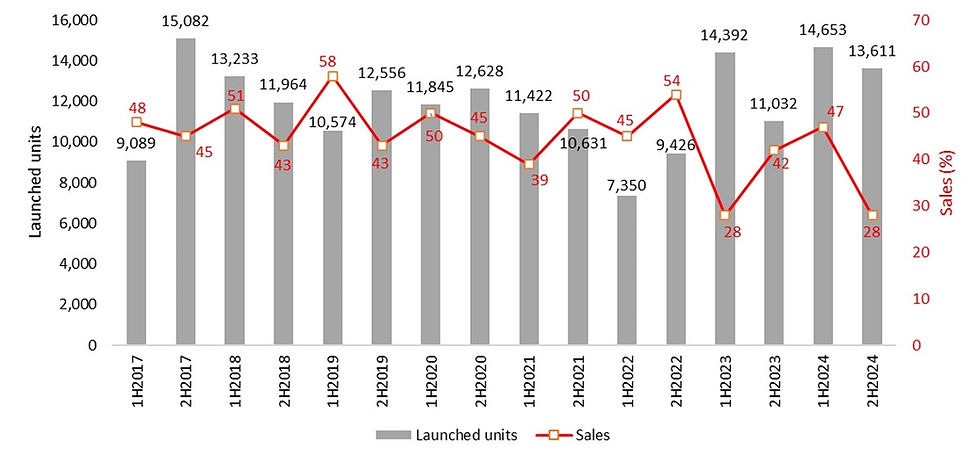

Namun begitu, Tinjauan Sentimen Industri Hartanah Separuh Kedua 2024 dan Tinjauan Pasaran 2025 yang dijalankan oleh Persatuan Pemaju Hartanah dan Perumahan Malaysia (Rehda) menunjukkan penurunan sebanyak 45% dalam jualan hartanah—daripada 47% pada 1H2024 kepada hanya 28% pada 2H2024. Jumlah unit yang dilancarkan juga menurun sebanyak 7%, daripada 14,653 unit (1H2024) kepada 13,611 unit (2H2024) (Rajah 2), di mana lebih 50% pemaju (56% responden) memilih untuk tidak melancarkan projek baharu pada 2H2024.

Menurut Rehda, angka yang lebih rendah dalam kajian tersebut mungkin disebabkan oleh pemaju yang telah menyiapkan pelancaran projek mereka lebih awal pada 2024. Kekangan pasaran dan operasi seperti pembiayaan dan cabaran perniagaan turut menjadi punca utama ramai pemaju tidak dapat melancarkan projek seperti yang dirancang dalam separuh kedua tahun itu.

Situasi ini menimbulkan persoalan penting: Sumber data manakah yang lebih tepat menggambarkan sentimen sebenar pasaran hartanah di Malaysia?

Sumber Berbeza, Perspektif Berbeza

Hakikatnya, kedua-dua sumber ini tidak sepenuhnya mencerminkan sentimen sebenar pasaran kerana mereka menggambarkan pasaran daripada perspektif yang berbeza. Data Napic merangkumi aktiviti pasaran (jumlah dan nilai transaksi), inventori pasaran (sedia ada, dirancang, dalam pembinaan), dan status pasaran (pelancaran baharu, prestasi jualan, lebihan bekalan, kadar penghunian) merentasi semua subsektor (kediaman, komersial, perindustrian, dan lain-lain) yang diperoleh daripada agensi kerajaan dan pihak berkepentingan hartanah dalam pasaran primer dan sekunder.

Sementara itu, tinjauan Rehda hanya merangkumi status pasaran primer kediaman, yang diwakili oleh bilangan rumah baharu yang dilancarkan, prestasi jualan, unit tidak terjual, dan lain-lain. Data ini diperoleh melalui tinjauan Rehda ke atas ahli-ahlinya setiap enam bulan (atau dua kali setahun) dan boleh dianggap sebagai persepsi pemaju swasta terhadap prestasi pasaran semasa. Oleh itu, sebarang peningkatan dan penurunan dalam pelancaran baharu atau jualan yang dilaporkan oleh pemaju lebih mencerminkan kitaran perniagaan sepanjang tahun yang cenderung dipengaruhi oleh faktor bermusim, kitaran ekonomi, dan corak khusus industri.

Sebagai contoh, pelancaran baharu mungkin mencatatkan penurunan dalam 2H2024 berbanding 1H2024, tetapi apabila dibandingkan dengan 2H2023 secara tahun ke tahun (y-o-y), ia meningkat sebanyak 23% (Rajah 2). Begitu juga, pelancaran baharu meningkat sebanyak 11%, dari 25,424 pada tahun 2023 kepada 28,264 pada tahun 2024 (Rajah 3). Dari segi jualan, prestasi yang agak rendah diperhatikan dalam 2H2024, dicatatkan pada 28%, berbanding 47% dalam 1H2024 (Rajah 2). Tetapi, secara tahunan, prestasi jualan meningkat daripada 34% pada 2023 kepada 37.9% pada 2024 (Rajah 3).

Walaupun jualan 2024 (37.9%) mencatatkan prestasi terendah sejak 2017 (kecuali pada 2023 di mana jualan dicatatkan pada 34%), pelancaran baharu mencapai tahap tertinggi dalam tujuh tahun yang lalu (Rajah 3). Pasaran primer kediaman sedang menunjukkan arah aliran menaik dari perspektif tahunan (Rajah 3), berbeza ketara dengan “turun naik” yang dilihat pada kitaran enam bulan (Rajah 2). Ini menunjukkan bahawa pemilihan jangka masa yang sesuai untuk analisis data adalah penting, kerana pasaran mungkin mencatatkan suku tahun yang lemah tetapi masih menunjukkan prestasi tahunan yang sederhana.

Selain daripada jangka masa, perwakilan data juga penting untuk memastikan ia mencerminkan tingkah laku pasaran. Harus diambil maklum bahawa data pelancaran baharu dan prestasi jualan daripada Napic dan Rehda tidak sama kerana liputan mereka yang berbeza. Dengan membandingkan penemuan Napic dan Rehda secara setara—menggunakan pelancaran baharu dan prestasi jualan, dan bukannya jumlah dan nilai transaksi hartanah—seseorang dapat melihat arah aliran yang meningkat dan sedang pulih yang ditunjukkan oleh pasaran primer kediaman. Data Napic mengenai pelancaran baharu mencatatkan peningkatan ketara sebanyak 34.1% daripada 56,526 unit pada 2023 kepada 75,784 unit pada 2024, yang hampir dengan jumlah pelancaran baharu tertinggi yang pernah dicapai, iaitu 77,570 unit pada 2017 (Rajah 4).

Skop data Napic dan Rehda

Memandangkan Napic diberi tanggungjawab untuk menyediakan maklumat pasaran hartanah yang tepat di negara ini, datanya cenderung lebih komprehensif dengan meliputi semua pemaju dari semua negeri di Malaysia. Sementara itu, tinjauan Rehda hanya merangkumi ahli-ahli Rehda yang memberikan maklum balas terhadap tinjauan tersebut. Sebagai contoh, hanya 177 responden terlibat dalam Tinjauan Industri Hartanah Rehda 2H2024 & Tinjauan Pasaran 2025, berbanding keahlian Rehda yang melebihi 1,600 ahli korporat di seluruh Semenanjung Malaysia. Dalam hal ini, data Napic boleh dikatakan “relatif” lebih baik dalam menggambarkan aktiviti sebenar pasaran primer kediaman di negara ini.

Namun begitu, kepentingan tinjauan Rehda dalam mencerminkan sentimen pasaran tidak boleh diketepikan. Ini kerana ahli Rehda mewakili sebahagian besar pembangunan hartanah di Malaysia dengan menyumbang lebih daripada 80% daripada jumlah hartanah yang dibina. Lebih penting lagi, pemaju lebih peka terhadap dinamik pasaran kerana mereka terlibat secara langsung dalam sifat perniagaan yang sentiasa berubah, yang dipengaruhi oleh trend pasaran, keperluan pengguna, dan landskap persaingan. Oleh itu, pandangan mereka terhadap prospek pasaran boleh menjadi petunjuk yang baik tentang sentimen pasaran, terutama dalam menunjukkan perubahan tahap keyakinan dalam kalangan "pemain besar" dalam tempoh enam bulan.

Walaupun data Napic memberikan liputan yang agak menyeluruh tentang aktiviti pasaran, status, dan inventori, yang berguna untuk memahami sentimen pasaran; seseorang harus sedar bahawa data ini boleh menjadi terlalu ringkas dan hanya boleh dianggap sebagai gambaran pada satu titik masa tertentu, tetapi tidak dapat menangkap sepenuhnya nuansa sentimen pasaran yang mungkin dipengaruhi oleh keyakinan pelabur, psikologi pembeli, dan tahap optimisme atau pesimisme secara keseluruhan. Data ini harus dikaji bersama analisis pasaran lain seperti kadar faedah, keadaan ekonomi, dan dasar kerajaan, untuk mendapatkan pemahaman yang lebih menyeluruh tentang sentimen sebenar pasaran.

Data tidak terkini menimbulkan kebimbangan

Lebih penting lagi, data Napic mengenai pasaran primer kediaman (termasuk pelancaran baharu dan prestasi jualan) mungkin tidak terkini kerana pemaju tidak sentiasa diwajibkan untuk memaklumkan kepada Napic tentang perubahan projek mereka, yang berpotensi menyebabkan ketidaktepatan berkaitan permintaan dan penawaran hartanah dalam pasaran primer kediaman. Ini boleh menimbulkan kebimbangan dalam kalangan pelabur dan pihak berkepentingan kerana mereka mungkin tidak mempunyai akses kepada maklumat yang terperinci dan khusus mengenai keadaan pasaran primer di sesuatu kawasan, dan dengan itu, menjejaskan keupayaan mereka untuk membuat keputusan pelaburan yang tepat.

Isu “data tidak terkini” ini lebih ketara dalam pasaran sub-jualan/sekunder kerana data Napic hanya menunjukkan transaksi sub-jualan rasmi di mana duti setem telah dibayar, dan bukannya apabila perjanjian jual beli (SPA) ditandatangani. Satu transaksi dianggap rasmi apabila nama pada geran dipindah milik dan duti setem untuk transaksi tersebut dibayar kepada Lembaga Hasil Dalam Negeri (LHDN). Ini boleh menyebabkan kelewatan selama beberapa bulan atau bahkan setahun selepas SPA ditandatangani; akhirnya menyebabkan jurang masa antara penjualan hartanah dan pendaftaran rasmi maklumat ini.

Maklumat yang “tidak terkini” boleh menyampaikan sentimen pasaran yang tidak tepat kepada pelabur dan pihak berkepentingan, yang kemudian boleh membawa kepada ketidakselarasan strategik, peluang yang terlepas, kerugian kewangan, dan yang paling penting, ketidakseimbangan dalam sistem penawaran dan permintaan perumahan negara. Sebagai contoh, jumlah dan nilai transaksi hartanah yang memecahkan rekod mungkin ditafsirkan oleh ramai sebagai permulaan kitaran kenaikan baharu dalam pasaran hartanah dan juga prospek jualan baharu yang lebih baik, sekali gus merangsang pembangunan yang lebih intensif dalam masa terdekat.

Ini boleh membawa kepada lebihan penawaran di pasaran, tanpa mengira kadar penyerapan pasaran tempatan dan minat pembeli, dan akhirnya mengakibatkan lebihan hartanah; seperti yang berlaku pada tahun 2016. Peningkatan mendadak dalam lebihan sejak 2017 adalah terutamanya disebabkan oleh penawaran hartanah yang berlebihan dalam pasaran berikutan sentimen pembelian yang “terlalu panas” dalam tempoh 2010–2024, apabila pasaran secara umumnya digambarkan sebagai fasa letupan dalam kitaran hartanah Malaysia (Rajah 5).

Memahami sentimen sebenar pasaran bukanlah satu tugas yang mudah kerana ia melibatkan analisis pelbagai penunjuk seperti keadaan ekonomi, kadar faedah, keyakinan pengguna, dan dasar kerajaan yang boleh menjadi sangat kompleks dan sukar untuk dikenal pasti. Kadangkala, disebabkan kaedah pengumpulan data, tafsiran data dan jangka masa yang berbeza, prestasi penunjuk ini boleh berbeza, menunjukkan arah aliran yang bertentangan yang bukan sahaja mengelirukan ramai pihak, tetapi juga menjadikannya mencabar untuk meramalkan arah sebenar pasaran.

Oleh itu, “pengguna akhir” data tidak seharusnya “menilai buku dari kulitnya sahaja”, iaitu mereka tidak seharusnya menilai sumber data semata-mata berdasarkan penampilan atau persembahan awalnya. Pengguna akhir data harus sebaliknya menyelami lebih dalam untuk menilai kualiti, kerelevanan, dan kesesuaian data untuk keperluan mereka. Ini termasuk memahami asal-usul data, kaedah pengumpulan, potensi bias, dan batasan-batasan.

Dr Foo Chee Hung ialah penyelidik utama dari MKH Bhd. Pandangan yang dikemukakan adalah pandangan penulis dan tidak semestinya mencerminkan pendirian EdgeProp.

Kredit: Edgeprop.my – Diterbitkan pada 8 Mei 2025 – Dr Foo Chee Hung - Diterjermah oleh ChatGPT

Komen